在实际工作中,很多纳税人因对“跨县(市、区)提供建筑服务”增值税预缴政策理解不到位而导致产生涉税风险。为规避涉税风险的情况出现,小编下面为您详细梳理一下关于“跨县(市、区)提供建筑服务”增值税预缴政策相关内容!

一、如何理解“跨县(市、区)提供建筑服务”?

所称跨县(市、区)提供建筑服务,是指单位和个体工商户在其机构所在地以外的县(市、区)提供建筑服务。

特别提醒:

(1)纳税人在同一直辖市、计划单列市范围内跨县(市、区)提供建筑服务的,由直辖市、计划单列市国家税务局决定是否适用国家税务总局公告2016年第17号文件规定。

(2)其他个人跨县(市、区)提供建筑服务,不适用国家税务总局公告2016年第17号文件规定。

(3)纳税人在同一地级行政区范围内跨县(市、区)提供建筑服务,不适用国家税务总局公告2016年第17号文件规定。

政策依据:

《国家税务总局关于发布<纳税人跨县(市、区)提供建筑服务增值税征收管理暂行办法>的公告》(国家税务总局公告2016年第17号)第二条

《国家税务总局关于进一步明确营改增有关征管问题的公告》(国家税务总局公告2017年第11号)第三条

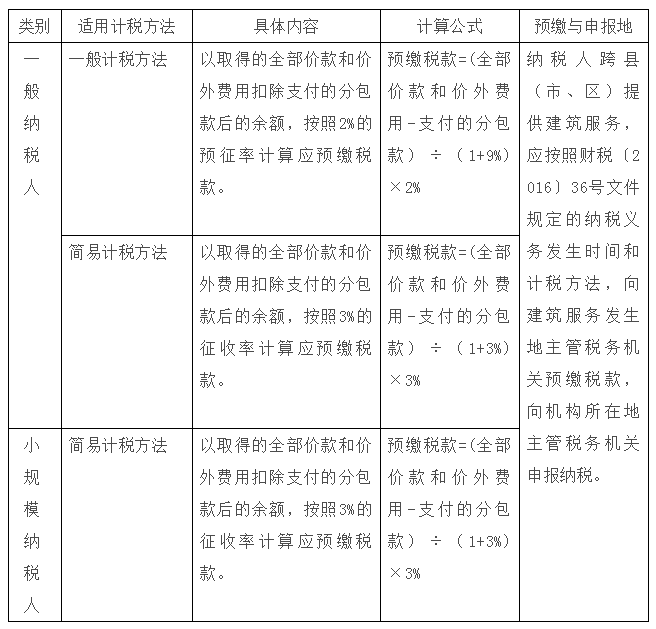

二、纳税人跨县(市、区)提供建筑服务,税款如何预缴?

根据现行政策规定,纳税人跨县(市、区)提供建筑服务预缴税款如下:

特别提醒:

纳税人取得的全部价款和价外费用扣除支付的分包款后的余额为负数的,可结转下次预缴税款时继续扣除。纳税人应按照工程项目分别计算应预缴税款,分别预缴。

政策依据:

《国家税务总局关于发布<纳税人跨县(市、区)提供建筑服务增值税征收管理暂行办法>的公告》(国家税务总局公告2016年第17号)第三条、第四条、第五条

三、针对支付的分包款纳税人取得何种凭证才能从取得的全部价款和价外费用中扣除?

纳税人按照规定从取得的全部价款和价外费用中扣除支付的分包款,应当取得符合法律、行政法规和国家税务总局规定的合法有效凭证,否则不得扣除。上述凭证是指:

(1)从分包方取得的2016年4月30日前开具的建筑业营业税发票。

(2)从分包方取得的2016年5月1日后开具的,备注栏注明建筑服务发生地所在县(市、区)、项目名称的增值税发票。

(3)国家税务总局规定的其他凭证。

政策依据:

《国家税务总局关于发布<纳税人跨县(市、区)提供建筑服务增值税征收管理暂行办法>的公告》(国家税务总局公告2016年第17号)第六条

四、纳税人跨县(市、区)提供建筑服务,在向建筑服务发生地主管税务机关预缴税款时,需提交哪些资料?

纳税人跨县(市、区)提供建筑服务,在向建筑服务发生地主管税务机关预缴税款时,需填报《增值税预缴税款表》,并出示以下资料:

(1)与发包方签订的建筑合同复印件(加盖纳税人公章);

(2)与分包方签订的分包合同复印件(加盖纳税人公章);

(3)从分包方取得的发票复印件(加盖纳税人公章)。

政策依据:

《国家税务总局关于营改增试点若干征管问题的公告》(国家税务总局公告2016年第53号)第八条

五、跨县(市、区)提供建筑服务已预缴的增值税税款可否在当期应纳税额中抵减?

纳税人跨县(市、区)提供建筑服务,向建筑服务发生地主管国税机关预缴的增值税税款,可以在当期增值税应纳税额中抵减,抵减不完的,结转下期继续抵减。

纳税人以预缴税款抵减应纳税额,应以完税凭证作为合法有效凭证。

政策依据:

《国家税务总局关于发布<纳税人跨县(市、区)提供建筑服务增值税征收管理暂行办法>的公告》(国家税务总局公告2016年第17号)第八条

六、纳税人跨县(市、区)提供的建筑服务应留存哪些备查资料?

对跨县(市、区)提供的建筑服务,纳税人应自行建立预缴税款台账,区分不同县(市、区)和项目逐笔登记全部收入、支付的分包款、已扣除的分包款、扣除分包款的发票号码、已预缴税款以及预缴税款的完税凭证号码等相关内容,留存备查。

政策依据:

《国家税务总局关于发布<纳税人跨县(市、区)提供建筑服务增值税征收管理暂行办法>的公告》(国家税务总局公告2016年第17号)第十条

注意:

按照现行规定应当预缴增值税税款的小规模纳税人,凡在预缴地实现的月销售额未超过10万元的,当期无需预缴税款。

政策依据:

《国家税务总局关于小规模纳税人免征增值税政策有关征管问题的公告》(国家税务总局公告2019年第4号)第六条